Война в Украине существенно изменила правила кредитных отношений. Некоторые платежи можно временно приостановить, тогда как другие продолжают начисляться в соответствии с законом. Многие украинцы все еще не понимают, взимается ли пеня за кредит во время военного положения, а также начисляются ли проценты и штрафы за просрочку. Мы обратились к адвокату, чтобы разобраться, что происходит с долгами, какие санкции банки обязаны списывать, и что заемщики могут требовать.

Начисляются ли проценты по кредиту во время военного положения

Война считается форс-мажорным обстоятельством. Заемщиков могут освободить от штрафов за просрочку кредита, если есть сертификат от Торгово-промышленной палаты. Однако сам долг не исчезает – меняется лишь порядок начисления пени и других санкций, объясняет адвокат Игорь Ясько. "Выплаты по кредиту рекомендуется приостановить в случае фактической невозможности их осуществлять, например, из-за эвакуации или отсутствия доступа к банковской инфраструктуре", – отмечает эксперт.

В других случаях сумма долга может расти за счет основной задолженности и обычных процентов, если это предусмотрено договором. Хотя проценты не всегда начисляются. Невыплата приведет к негативной кредитной истории, возможному судебному взысканию и передаче дела коллекторам, что добавит психологического давления.

Что касается штрафов за просрочку, пени и неустойки, то с 24 февраля 2022 года и на весь период военного положения банки не могут начислять новые штрафы, пеню или другие санкции по кредитам, включая карточные. Если такие начисления появились, банк обязан их списать и не имеет права требовать оплаты.

Согласно действующему законодательству и судебной практике штрафы и пеня, начисленные за просрочку с 24.02.2022 г. и в течение войны, подлежат обязательному списанию банком.

Заемщик может подать в банк письменное требование о списании незаконных начислений, ссылаясь на закон о защите заемщиков во время войны. Если начисления продолжаются, стоит обратиться с жалобой в Национальный банк Украины или в суд. "В суде необходимо ссылаться на военное положение, запрет штрафных санкций, решения Верховной Рады, судебную практику и нормы Гражданского кодекса Украины о форс-мажоре", – советует эксперт.

Начисление процентов по кредиту остается законным. Их списание возможно только по индивидуальной договоренности с банком.

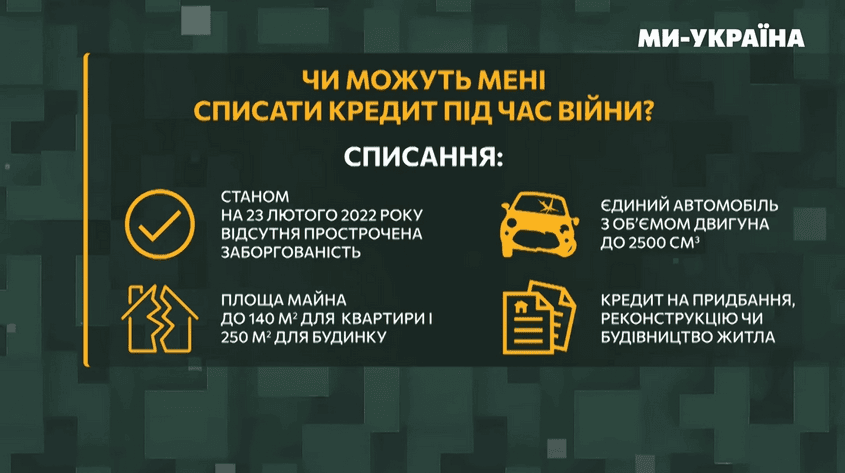

Как списать кредит во время войны

Списание долга возможно законно в двух случаях:

- если имущество, которое служило залогом по кредиту, было уничтожено в результате войны – на основании соответствующего акта и уведомления от Торгово-промышленной палаты;

- по добровольной договоренности с банком, если кредит признан безнадежным или он подпадает под специальные программы, например, для военнослужащих или пострадавших от войны.

Военнослужащие во время службы и в течение 90 дней после демобилизации не обязаны возвращать кредиты и не платят штрафы.

Банки могут блокировать счета из-за просроченных платежей или подозрительных операций в рамках финансового мониторинга. "Формально счета блокируют за невыполнение обязательств, но большинство блокировок в 2025 году связаны с мониторингом, а не непосредственно с долгом. Если блокировка без обоснования, обратитесь с запросом в банк, а при необходимости – с жалобой в Национальный банк", – рекомендует Игорь Ясько.