Війна в Україні суттєво змінила правила кредитних відносин. Деякі платежі можна тимчасово призупинити, тоді як інші продовжують нараховуватися відповідно до закону. Багато українців все ще не розуміють, чи стягується пеня за кредит під час воєнного стану, а також чи нараховуються відсотки та штрафи за прострочення. Ми звернулися до адвоката, щоб розібратися, що відбувається з боргами, які санкції банки зобов’язані списувати, і що позичальники можуть вимагати.

Чи нараховуються відсотки за кредитом під час воєнного стану

Війна вважається форс-мажорною обставиною. Позичальників можуть звільнити від штрафів за прострочення кредиту, якщо є сертифікат від Торгово-промислової палати. Однак сам борг не зникає – змінюється лише порядок нарахування пені та інших санкцій, пояснює адвокат Ігор Ясько. “Виплати за кредитом рекомендується призупинити в разі фактичної неможливості їх здійснювати, наприклад, через евакуацію чи відсутність доступу до банківської інфраструктури”, – зазначає експерт.

В інших випадках сума боргу може зростати за рахунок основної заборгованості та звичайних відсотків, якщо це передбачено договором. Хоча відсотки не завжди нараховуються. Несплата призведе до негативної кредитної історії, можливого судового стягнення та передачі справи колекторам, що додасть психологічного тиску.

Щодо штрафів за прострочення, пені та неустойки, то з 24 лютого 2022 року і на весь період воєнного стану банки не можуть нараховувати нові штрафи, пеню чи інші санкції за кредитами, включно з картковими. Якщо такі нарахування з’явилися, банк зобов’язаний їх списати і не має права вимагати сплати.

За чинним законодавством і судовою практикою штрафи та пеня, нараховані за прострочення з 24.02.2022 р. і протягом війни, підлягають обов’язковому списанню банком.

Позичальник може подати до банку письмову вимогу про списання незаконних нарахувань, посилаючись на закон про захист позичальників під час війни. Якщо нарахування тривають, варто звернутися зі скаргою до Національного банку України чи до суду. “У суді необхідно посилатися на воєнний стан, заборону штрафних санкцій, рішення Верховної Ради, судову практику і норми Цивільного кодексу України про форс-мажор”, – радить експерт.

Нарахування відсотків за кредитом залишається законним. Їхнє списання можливе лише за індивідуальною домовленістю з банком.

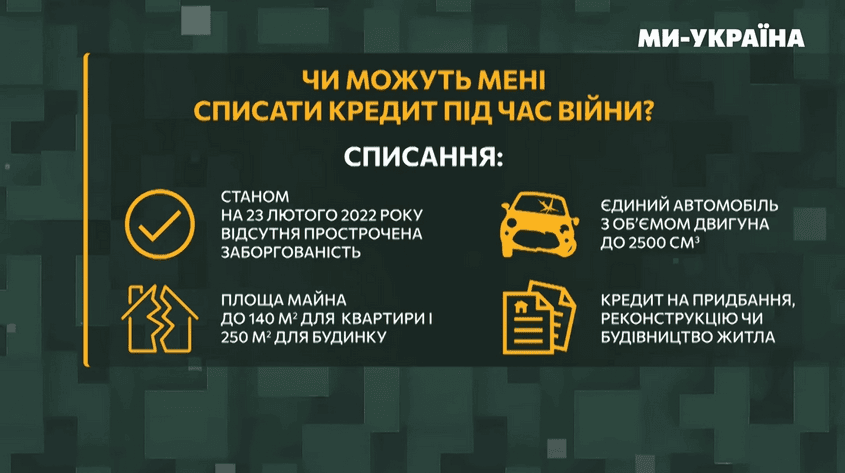

Як списати кредит під час війни

Списання боргу можливе законно у двох випадках:

- якщо майно, що слугувало заставою за кредитом, було знищено внаслідок війни – на підставі відповідного акта та повідомлення від Торгово-промислової палати;

- за добровільною домовленістю з банком, якщо кредит визнано безнадійним або він підпадає під спеціальні програми, наприклад, для військовослужбовців чи постраждалих від війни.

Військові під час служби та протягом 90 днів після демобілізації не зобов’язані повертати кредити і не платять штрафи.

Банки можуть блокувати рахунки через прострочені платежі чи підозрілі операції в рамках фінансового моніторингу. “Формально рахунки блокують за невиконання зобов’язань, але більшість блокувань у 2025 році пов’язані з моніторингом, а не безпосередньо з боргом. Якщо блокування без обґрунтування, зверніться із запитом до банку, а за потреби – зі скаргою до Національного банку”, – рекомендує Ігор Ясько.